Système de gestion de stock : Comprendre les méthodes FIFO, LIFO et CMUP

Gérer ses stocks efficacement est au coeur des entreprises de distribution et de

fabrication cherchant à optimiser les coûts et à maximiser les bénéfices.

Dans cet article, nous verrons avec des exemples les méthodes les plus utilisées dans les systèmes de gestion de stock comme le FIFO, le LIFO et CMUP (cout unitaire des moyennes pondérées), et comment chaque méthode impacte le calcul des coûts de vos produits et de la valorisation du stock existant.

NB: Il y'a d'autres méthodes de gestion qu'on va élaborer dans des articles futurs.

Un système de gestion de stock est une méthode qui permet aux entreprises de suivre, gérer et organiser leurs stocks en fonction de la demande, des coûts et des délais de réapprovisionnement. Choisir une méthode de gestion de stock convenable pour votre entreprise peut réduire les coûts, et ainsi éviter les ruptures de stock et garantir un inventaire en accord avec les besoins du marché. Quelle sont ces méthodes?

La méthode FIFO First In, First Out

FIFO, ou "premier entré, premier sorti," est une méthode où les premiers produits achetés sont les premiers vendus. Cela signifie que l'on utilise les anciens stocks en premier, ce qui est souvent avantageux en période d'inflation des prix pour maintenir les coûts bas.

Exemple 1:

Supposons que l’entreprise ait acheté 300 unités d’un produit au cours de trois jours différents :

100 unités à 10€ le 1er janvier

100 unités à 12€ le 3 Fevrier

100 unités à 14€ le 7 janvier

Si l’entreprise vend 150 unités en utilisant la méthode FIFO :

Calcul :

Les 150 premières unités vendues correspondent aux 100 unités achetées le 1er janvier et aux 50 unités du 2 janvier. Le coût total est donc:

100 unités * 10€ = 1000€

50 unités * 12€ = 600€

Coût total des ventes = 1000€ + 600€ = 1600€

Avec la méthode FIFO, on peut valoriser

le stock restant de 50 unités à 12€ et de 100 unités à 14€.

Soit Valeur de Stock = 50*12 + 100 *14 = 2000 €

La méthode LIFO (Last In, First Out)

Le LIFO, ou "dernier entré, premier sorti," fonctionne de manière opposée au FIFO. Ici, les derniers produits achetés sont vendus en premier. Cette méthode peut être avantageuse pour réduire les bénéfices imposables en période de hausse des prix, mais elle est moins courante car elle n’est pas autorisée dans tous les pays. La méthode LIFO a été interdite en France en 2003 par les normes internationales d’information financière (IFRS), cette méthode donne un avantage risque de conduire à une surévaluation des coûts d’inventaire déclarés.

Exemple :

Utilisons les mêmes données que précédemment :

100 unités à 10€ le 1er janvier

100 unités à 12€ le 3 Fevrier

100 unités à 14€ le 7 janvier

Si l’entreprise vend 150 unités en utilisant la méthode LIFO :

Calcul du coût moyen :

Les 150 unités vendues correspondent aux 100 unités achetées le 3 janvier et aux 50 unités achetées le 2 janvier. Le coût total serait donc :

100 unités x 14€ = 1400€

50 unités x 12€ = 600€

Coût total des ventes : 1400€ + 600€ = 2000€

Avec la méthode LIFO, les stocks restants seront de 100 unités à 10€ et de 50 unités à 12€.

Soit Valeur de Stock = 100*10 + 50 *12 = 1600 €

La méthode CMUP moyenne unitaire pondérée

La méthode de la moyenne pondérée, ou CMUP ou average ou "weighted average cost," prend en compte le coût moyen des produits en stock pour déterminer le coût des produits vendus. Cette méthode est pratique pour simplifier la gestion des stocks et elle est souvent utilisée dans les entreprises de distribution avec de grands volumes d’articles (Ex. pieces de rechange automobilles).

Exemple :

les mêmes données que précédemment :

100 unités à 10€ le 1er janvier

100 unités à 12€ le 3 Fevrier

100 unités à 14€ le 7 janvier

100 unités à 10€ = 1000€

100 unités à 12€ = 1200€

100 unités à 14€ = 1400€

Calcul du coût moyen :

Le coût total est de 1000€ + 1200€ + 1400€ = 3600€ pour 300 unités.

Coût moyen unitaire d'un article = 3600€ / 300 unités = 12€

Si l’entreprise vend 150 unités, le coût total des ventes serait : 150 unités x 12€ = 1800€

Les 150 unités restantes auront également un coût unitaire CMUP = 12€,

Soit une valeur de stock = 1800€.

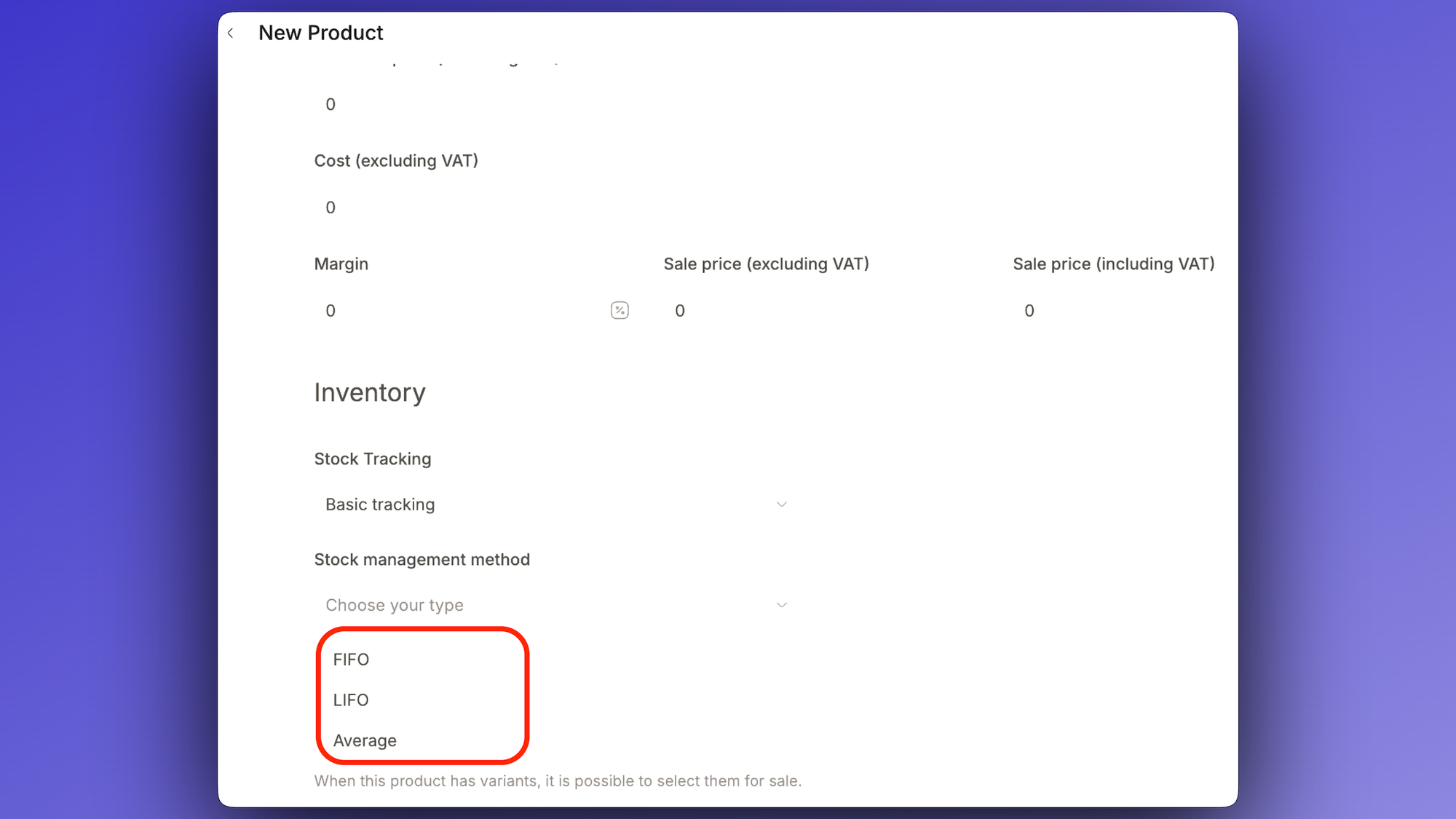

Quelle méthode de gestion de stock choisir ?

Le choix de la méthode de gestion de stock dépend de nombreux facteurs comme le contexte économique, les objectifs de l’entreprise, et les règlementations fiscales locales. Le FIFO est souvent utilisé pour des raisons pratiques et de conformité, tandis que le LIFO peut être avantageux fiscalement mais reste limité dans certains pays. La moyenne pondérée est idéale pour une approche simplifiée et constante.

Pour une gestion optimale de vos stocks, il est conseillé d’adopter un système de gestion de stock adapté comme Devinstock qui facilite le suivi des stocks, le calcul des coûts, et l’analyse en temps réel.

Logiciel de gestion de stock Devinstock 🚀

Simplicité et puissance !

- 👨🏻💻 Travailler avec une équipe de consultants expertes.

- 🌍 Réussir vos commandes en international.

- 🖥️ Travailler avec un outil intuitif.

- 📦 Migrer vos produits et contacts en toute simplicité.

- 👥 Un support 24h/6.